Claus del nou impost del CO2

Aquest any 2020 entra en vigor el nou impost per als vehicles de motor que grava les emissions de CO2 de turismes, furgonetes i motocicletes. En la seva valoració de la nova taxa, el RACC considera que no contribueix a l'objectiu de reduir les emissions contaminants perquè obliga a pagar per la tinença del vehicle en lloc de gravar el seu ús.

19/02/2020

Punts principals de l'impost

La Generalitat va aprovar el nou impost el desembre de 2019. Els punts més destacats són:

- L’impost està inclòs en la llei catalana del Canvi Climàtic, aprovada el dia 19/12/2019, i gravarà els vehicles en funció de les emissions nominals de CO2 de la seva fitxa tècnica.

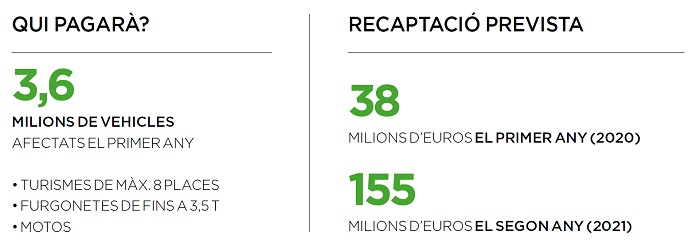

- Pagaran els turismes de fins a 8 places, les furgonetes amb una massa de fins a 3,5 tones, i les motos (aquestes últimes, a partir del 2021). En queden exempts els vehicles elèctrics, les flotes de serveis públics i els camions. Els vehicles amb matrícula de cotxe històric tenen una bonificació del 100%.

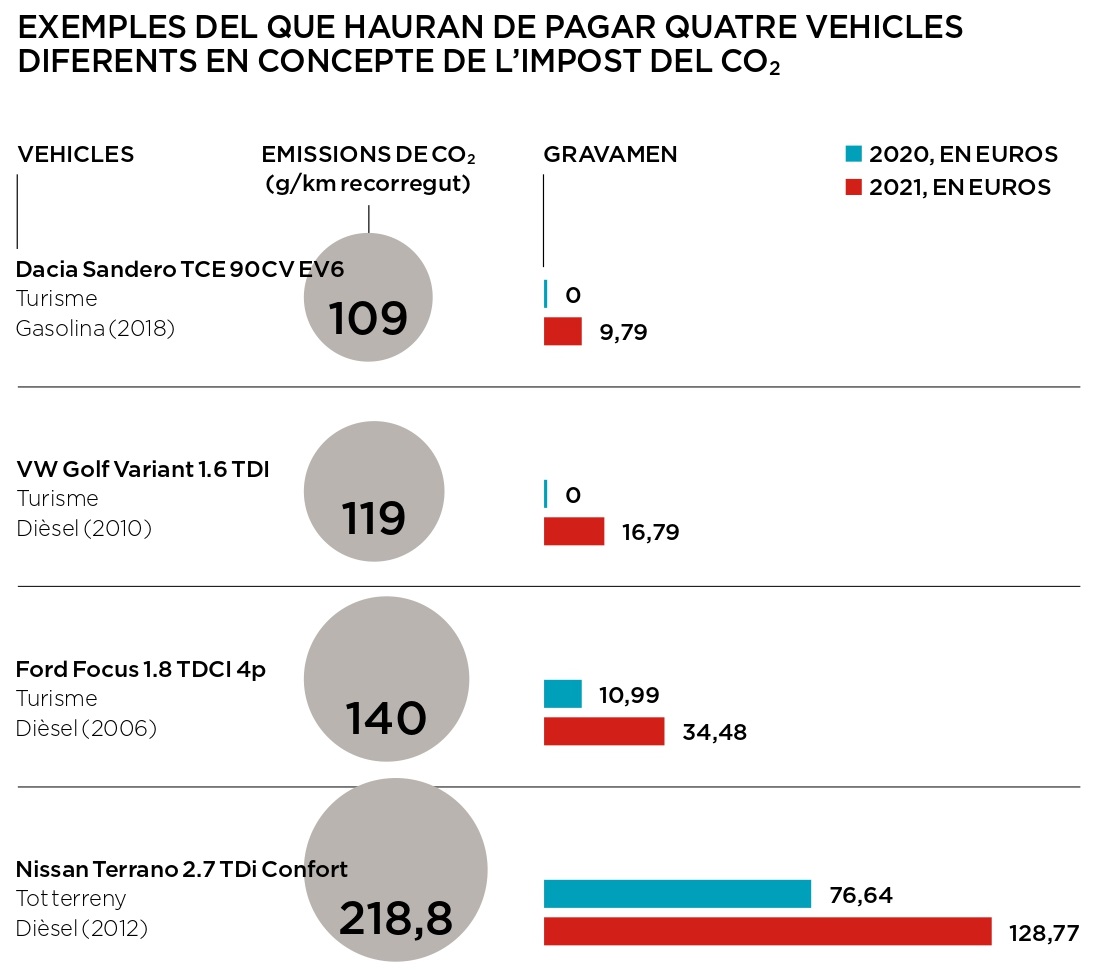

- El tribut tindrà cinc trams, de manera que els vehicles amb més emissions nominals seran especialment penalitzats.

- Tindrà una periodicitat anual.

- La implantació de l’impost serà progressiva i a partir del segon any serà més car i restrictiu. Així, en relació amb el 2019, pagaran els vehicles que tinguin unes emissions nominals a partir de 120 grams de CO2 per km, i des de l’any 2020 començaran a pagar a partir dels 95 grams de CO2 per km.

- La Generalitat destinarà la recaptació a dos fons: l’un destinat a accions per a la conservació de la natura i l’altre a accions climàtiques, que inclouen la renovació de vehicles.

Font: La Vanguardia

L’opinió del RACC

L'opinió del RACC

- L’impost grava la tinença del vehicle, en lloc de l’ús. Per tant, la taxa no respon al principi de “qui contamina, paga” i no servirà per reduir les emissions de CO2.

- L’impost tampoc grava els vehicles que més CO2 generen i més km recorren, els camions.

- El RACC demana que el 100% de la recaptació es destini a la renovació del parc de vehicles sense etiqueta ambiental de la DGT i que es fixi un límit de 150€ anuals en el càlcul de l’impost per evitar quotes desproporcionades en els vehicles més antics, com ara els clàssics.

- El RACC adverteix que l’impost suposarà un incentiu perquè flotes de vehicles (rènting per exemple) es matriculin fora de Catalunya, amb la qual cosa es perdrà tant l’impost del CO2 com el de matriculació; per aquest motiu, és partidari de declarar-ne exempts tots els vehicles durant els primers quatre anys.

Més informació

Text legal de modificació de la Llei del Canvi Climàtic